Άρθρο 43: Εισφορά σε ναυτιλιακές επιχειρήσεις του άρθρου 25 του νόμου 27/1975

Περιεχόμενα | Προηγούμενο | Επόμενο |

|

1. Επιβάλλεται εισφορά επί του ετήσιου ποσού του συνολικού εισαγόμενου και μετατρεπόμενου σε ευρώ συναλλάγματος και συνολικού εισαγόμενου ποσού σε ευρώ, σύμφωνα με τις παραγράφους 1 και 2 του άρθρου 25 του νόμου [Ν] 27/1975 (ΦΕΚ 77/Α/1975), για τις παρακάτω επιχειρήσεις:

α) γραφεία ή υποκαταστήματα αλλοδαπών επιχειρήσεων οποιουδήποτε τύπου ή μορφής, με αντικείμενο εργασιών τη ναύλωση, ασφάλιση, διακανονισμό αβαριών, μεσιτεία αγοραπωλησιών ή ναυπηγήσεων ή ναυλώσεων ή ασφαλίσεων πλοίων με ελληνική ή ξένη σημαία, πάνω από πεντακόσιους (500) κόρους ολικής χωρητικότητας, εξαιρούμενων των επιβατηγών ακτοπλοϊκών πλοίων και των εμπορικών πλοίων που εκτελούν εσωτερικούς πλόες, καθώς και με την αντιπροσώπευση πλοιοκτητριών εταιρειών, ως και επιχειρήσεων που έχουν σαν αντικείμενο εργασιών τις ίδιες με τις παραπάνω αναφερόμενες δραστηριότητες για το εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ κατά τα έτη 2012 και μετά και

β) ημεδαπές επιχειρήσεις που έχουν υπαχθεί στο άρθρο 25 του νόμου [Ν] 27/1975, σύμφωνα με την παράγραφο 5 του άρθρου αυτού, και έχουν σαν αντικείμενο εργασιών τις αναφερόμενες στην περίπτωση α' υπηρεσίες ή εργασίες για το εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ κατά τα έτη 2019 και μετά.

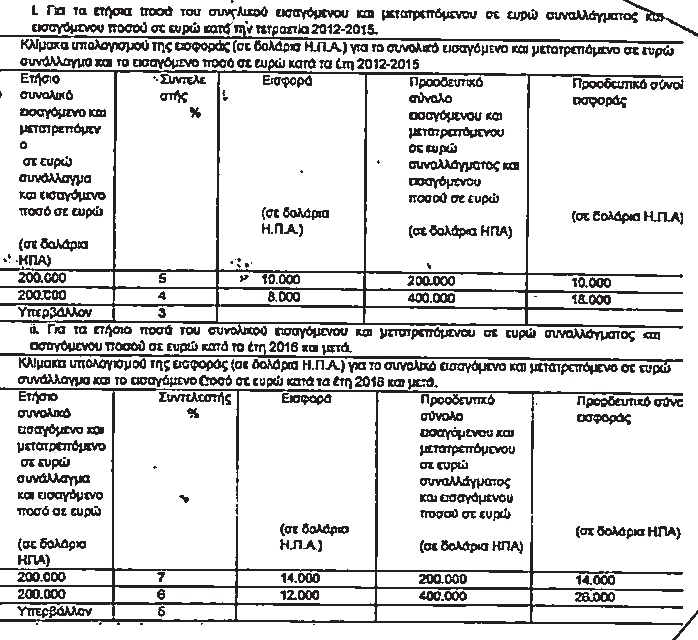

Η εισφορά υπολογίζεται με τις εξής κλίμακες:

Αν το συνολικό ετήσιο εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και συνολικό εισαγόμενο ποσό σε ευρώ μίας επιχείρησης κατά τα έτη 2012-2018 είναι μικρότερο του ποσού των πενήντα χιλιάδων (50.000) δολαρίων Η.Π.Α., η εισφορά του παρόντος υπολογίζεται για 50.000 δολάρια ΗΠΑ Το ίδιο ισχύει και για τα έτη έναρξης ή λήξης της δραστηριότητας της επιχείρησης, κατά τα έτη 2012-2018, ανεξάρτητα από τη χρονική διάρκεια αυτών, όταν το εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ είναι μικρότερο του ποσού των 50.000 δολαρίων ΗΠΑ

Αν το ποσό της ετήσιας εισφοράς υπολογιζόμενο με την κλίμακα της περίπτωσης ii για το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ κατά τη διετία 2019-2020, είναι μικρότερο των 5.000 δολαρίων ΗΠΑ, βεβαιώνεται ελάχιστο ποσό εισφοράς ίσο με 5.000 δολάρια ΗΠΑ ετησίως.

Το ποσό εισφοράς που βεβαιώνεται ως ελάχιστο ποσό για το συνολικό εισαγόμενο συνάλλαγμα κατά τα έτη 2021 και μετά, είναι ίσο με 6.000 δολάρια ΗΠΑ ετησίως.

Τα ανωτέρω ελάχιστα ετήσια ποσά εισφοράς βεβαιώνονται και για το εισαγόμενο συνάλλαγμα στα έτη έναρξης ή λήξης της δραστηριότητας των επιχειρήσεων κατά τα έτη 2019 και μετά κατά περίπτωση, ανεξάρτητα από τη χρονική διάρκεια αυτών.

2. Η εισφορά του παρόντος δεν επιβάλλεται σε ημεδαπές, καθώς και σε αλλοδαπές επιχειρήσεις που έχουν εγκαταστήσει γραφείο ή υποκατάστημα του άρθρου 25 του νόμου [Ν] 27/1975 και ασχολούνται με τη διαχείριση ή εκμετάλλευση πλοίων υπό ελληνική ή ξένη σημαία παράλληλα με τις λοιπές υπαγόμενες εργασίες, όπως αυτές ορίζονται με την άδεια εγκατάστασής τους.

Στις επιχειρήσεις του άρθρου 25 του νόμου [Ν] 27/1975 που, εκτός της κύριας δραστηριότητας των ναυλομεσιτικών και λοιπών ναυτιλιακών εργασιών, δηλώνουν με την άδεια εγκατάστασής τους και τη διαχείριση ή εκμετάλλευση πλοίων ως δευτερεύουσα δραστηριότητα, για τη μη επιβολή της εισφοράς, απαιτείται η απόδειξη της πραγματικής άσκησης της διαχείρισης ή εκμετάλλευσης πλοίων εντός της πενταετούς διάρκειας της ισχύος της άδειάς τους, που ορίζεται με την παράγραφο 1 του άρθρου 25 του νόμου [Ν] 27/1975. Εφόσον στην πενταετία αυτή δεν αποδεικνύεται η άσκηση της δραστηριότητας της διαχείρισης πλοίου, επιβάλλεται η εισφορά του παρόντος για το εισαγόμενο συνάλλαγμα στο επόμενο της πενταετίας έτος.

Η πρώτη εφαρμογή των διατάξεων του προηγούμενου εδαφίου αφορά τις επιχειρήσεις που η πενταετία ισχύος της άδειας εγκατάστασής τους συμπληρώνεται το έτος 2018 και εφόσον προκύψει υποχρέωση για επιβολή εισφοράς, υπολογίζεται με βάση το εισαγόμενο συνάλλαγμα του έτους 2019 και καταβάλλεται κατά το έτος 2020.

3. Οι υπόχρεες στην εισφορά επιχειρήσεις της περίπτωσης α' της παραγράφου 1 υποβάλλουν στη Φορολογική Διοίκηση δήλωση υπολογισμού αυτής μέχρι το τέλος Μαρτίου κάθε έτους, με βάση το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ του προηγούμενου αντίστοιχα έτους, για το εισαγόμενο συνάλλαγμα κατά τα έτη 2012-2018.

Κατ' εξαίρεση, η δήλωση εισφοράς των παραπάνω υπόχρεων επιχειρήσεων για το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ κατά το έτος 2016 υποβάλλεται μέχρι τέλος Ιουνίου 2017.

Οι υπόχρεες επιχειρήσεις της παραγράφου 1 για το εισαγόμενο συνάλλαγμα κατά τα έτη 2019 και μετά, υποβάλλουν στη Φορολογική Διοίκηση δήλωση εισφοράς μέχρι την τελευταία εργάσιμη ημέρα του μηνός Μαρτίου κάθε έτους, με βάση το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ του προηγούμενου αντίστοιχα έτους. Με την υποβολή της δήλωσης της παρούσας παραγράφου γίνεται άμεσος προσδιορισμός της εισφοράς, σύμφωνα με τις διατάξεις του νόμου 4174/2013 (ΦΕΚ 170/Α/2013).

4. Η εισφορά για το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ κατά τα έτη 2012 έως και 2018 υπολογίζεται σε δολάρια ΗΠΑ, με βάση την επίσημη ισοτιμία μεταξύ των νομισμάτων αυτών κατά το χρόνο υποβολής της δήλωσης. Με την υποβολή της δήλωσης καταβάλλεται το ένα τέταρτο (1/4) της εισφοράς σε ευρώ και τα υπόλοιπα τρία τέταρτα (3/4) σε 3 ισόποσες δόσεις κατά τους μήνες Ιούνιο, Σεπτέμβριο και Δεκέμβριο του έτους υποβολής της δήλωσης.

Η εισφορά για το συνολικό εισαγόμενο και μετατρεπόμενο σε ευρώ συνάλλαγμα και το συνολικό εισαγόμενο ποσό σε ευρώ κατά τα έτη 2019 και μετά καταβάλλεται σε 2 ισόποσες δόσεις μέχρι την τελευταία εργάσιμη ημέρα των μηνών Απριλίου και Σεπτεμβρίου του έτους υποβολής της δήλωσης. Το ποσό της εισφοράς στα έτη αυτά υπολογίζεται σε δολάρια Η.Π.Α. και μετατρέπεται σε ευρώ με βάση την τιμή αναφοράς του δολαρίου ΗΠΑ έναντι του ευρώ της Ευρωπαϊκής Κεντρικής Τράπεζας κατά το χρόνο υποβολής της δήλωσης.

Σε περίπτωση εκπρόθεσμης υποβολής αρχικής δήλωσης, για τον υπολογισμό της εισφοράς, λαμβάνεται η τιμή αναφοράς των παραπάνω νομισμάτων κατά την καταληκτική ημερομηνία υποβολής της αρχικής δήλωσης.

Σε περίπτωση υποβολής τροποποιητικής δήλωσης, για τον υπολογισμό της εισφοράς, λαμβάνεται η τιμή αναφοράς των νομισμάτων αυτών που έχει ληφθεί με την αρχική δήλωση, σύμφωνα με τα αναφερόμενα στα δύο προηγούμενα εδάφια.

Για την καταβολή της εισφοράς ευθύνονται αλληλέγγυα και εις ολόκληρον οι διευθυντές, διαχειριστές και γενικά οι εκπρόσωποι των επιχειρήσεων της παραγράφου 1, βάσει του τίτλου που έχει αποκτηθεί έστω για έναν από τους υπόχρεους, ο οποίος ισχύει και ως προς τους άλλους υπόχρεους για τη λήψη των αναγκαίων μέτρων για την είσπραξη της εισφοράς.

5. Επιβάλλεται φόρος με συντελεστή 10% στα μερίσματα που εισπράττει φυσικό πρόσωπο φορολογικός κάτοικος Ελλάδας:

α) από αλλοδαπές επιχειρήσεις οποιουδήποτε τύπου ή μορφής, που διατηρούν γραφεία ή υποκαταστήματα εγκατεστημένα, σύμφωνα με το άρθρο 25 του νόμου [Ν] 27/1975 και έχουν σαν αντικείμενο εργασιών τη ναύλωση, ασφάλιση, διακανονισμό αβαριών, μεσιτεία αγοραπωλησιών ή ναυπηγήσεων ή ναυλώσεων ή ασφαλίσεων πλοίων με ελληνική ή ξένη σημαία πάνω από 500 κόρους ολικής χωρητικότητας, εξαιρούμενων των επιβατηγών ακτοπλοϊκών πλοίων και των εμπορικών πλοίων που εκτελούν εσωτερικούς πλόες, καθώς και με την αντιπροσώπευση πλοιοκτητριών εταιρειών, ως και επιχειρήσεων που έχουν σαν αντικείμενο εργασιών τις ίδιες με τις παραπάνω αναφερόμενες δραστηριότητες, για μερίσματα που καταβάλλονται ή πιστώνονται κατά τα έτη 2012 και μετά και

β) από ημεδαπές επιχειρήσεις που έχουν υπαχθεί στο άρθρο 25 του νόμου [Ν] 27/1975 και έχουν σαν αντικείμενο εργασιών τις αναφερόμενες στην περίπτωση α' υπηρεσίες ή εργασίες, για μερίσματα που καταβάλλονται ή πιστώνονται κατά τα έτη 2019 και μετά.

Η διάταξη αυτή δεν εφαρμόζεται στα μερίσματα που διανέμονται από τις επιχειρήσεις που, σύμφωνα με την άδεια εγκατάστασής τους, ασχολούνται και με τη διαχείριση πλοίων με ελληνική ή ξένη σημαία.

Ο φόρος της παρούσας παραγράφου βαρύνει το δικαιούχο των μερισμάτων και αποδίδεται από αυτόν. Για τα μερίσματα που λαμβάνονται κατά τα έτη 2012-2019 ο φόρος αποδίδεται εφάπαξ με την υποβολή σχετικής δήλωσης, μέσα στον επόμενο μήνα από αυτόν, εντός του οποίου έγινε στην αλλοδαπή ή ημεδαπή η καταβολή ή η πίστωση του μερίσματος.

Για τα μερίσματα που λαμβάνονται από το έτος 2020 και μετά, ο φόρος αποδίδεται με την υποβολή σχετικής δήλωσης μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από αυτόν εντός του οποίου έγινε στην αλλοδαπή ή ημεδαπή η καταβολή ή η πίστωση του μερίσματος και καταβάλλεται εφάπαξ μέσα σε 5 εργάσιμες ημέρες από την ημερομηνία υποβολής της δήλωσης.

Με την απόδοση του φόρου αυτού εξαντλείται κάθε φορολογική υποχρέωση του δικαιούχου, μετόχου ή εταίρου των ανωτέρω επιχειρήσεων, φυσικού προσώπου, για το εισόδημα που αποκτά με τη μορφή διανομής καθαρών κερδών ή μερισμάτων, από κάθε φόρο, τέλος, εισφορά ή κράτηση, είτε απευθείας είτε από επιχειρήσεις χαρτοφυλακίου, ανεξαρτήτως του αριθμού των επιχειρήσεων χαρτοφυλακίου που παρεμβάλλονται μεταξύ της επιχείρησης και του τελικού μετόχου ή εταίρου, συμπεριλαμβανομένης και της ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του νόμου 4172/2013 (ΦΕΚ 167/Α/2013).

Η παρούσα παράγραφος εφαρμόζεται και στις έκτακτες αμοιβές και ποσοστά (bonus) που διανέμουν οι επιχειρήσεις της περίπτωσης α', επιπλέον των μισθών, σε μέλη του Διοικητικού Συμβουλίου ή σε διευθυντές και στελέχη αυτών, καθώς και στις έκτακτες αμοιβές και ποσοστά (bonus), επιπλέον των μισθών, που διανέμονται από το έτος 2019 και μετά και σε υπαλλήλους αυτών. Επίσης, εφαρμόζονται και στις έκτακτες αμοιβές και ποσοστά (bonus) που διανέμουν, επιπλέον των μισθών, σε μέλη του Διοικητικού Συμβουλίου ή σε διευθυντές, στελέχη και υπαλλήλους αυτών από το έτος 2019 και μετά οι επιχειρήσεις της περίπτωσης β', καθώς και οι διαχειρίστριες εταιρείες ή επιχειρήσεις που είναι εγκατεστημένες στην Ελλάδα σύμφωνα με το άρθρο 25 του νόμου [Ν] 27/1975.

6. Σε περίπτωση παράλειψης υποβολής από τον υπόχρεο των δηλώσεων του παρόντος ή υποβολής από αυτόν εκπρόθεσμης ή ανακριβούς δήλωσης επιβάλλονται οι προσαυξήσεις και τα πρόστιμα του νόμου 2523/1997 (ΦΕΚ 179/Α/1997) για φορολογικές υποχρεώσεις μέχρι την 31-12-2013, καθώς και οι τόκοι και τα πρόστιμα του νόμου 4174/2013 για φορολογικές υποχρεώσεις από τις 01-01-2014 και μετά.

7. Με απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, καθορίζεται ο τύπος και το περιεχόμενο της δήλωσης εισφοράς της παραγράφου 1, της δήλωσης φόρου της παραγράφου 5, η διαδικασία υποβολής τους, τα αρμόδια για την παραλαβή των δηλώσεων και τη βεβαίωση του φόρου όργανα, τα απαιτούμενα δικαιολογητικά που συνυποβάλλονται και κάθε άλλο αναγκαίο θέμα για την εφαρμογή του παρόντος.

8. Από την εισφορά της παραγράφου 1 του παρόντος άρθρου, ποσό 1.000.000 €, ετησίως, αποδίδεται ως πόρος του Κεφαλαίου Ναυτικής Εκπαίδευσης (νομοθετικό διάταγμα [Ν] 99/1973 (ΦΕΚ 173/Α/1973)). Με κοινή απόφαση των Υπουργών Οικονομικών και Ναυτιλίας και Νησιωτικής Πολιτικής καθορίζονται οι αναγκαίες λεπτομέρειες και κάθε άλλο σχετικό θέμα για την εφαρμογή της παρούσας παραγράφου αναφορικά με την απόδοση του ως άνω ποσού.

ΣΗΜΕΙΩΣΗ: Το παρόν άρθρο τίθεται όπως αντικαταστάθηκε με το άρθρο 53 του νόμου 4607/2019 (ΦΕΚ 65/Α/2019). |